Ege Gübre Sanayii A.Ş. (#EGGUB) – Şirket İnceleme Notları

.

.

Herkese selam!

Ege Gübre Sanayii A.Ş., köklü bir gübre üreticisinden, stratejik liman varlıklarına odaklanmış, yüksek büyüme potansiyelli bir lojistik ve altyapı gücüne dönüşerek kesin bir stratejik eksen kaymasını tamamlamıştır. Bu dönüşüm, sadece şirketin faaliyet alanını değil, aynı zamanda gelir modelini, büyüme dinamiklerini ve yatırım profilini de temelden değiştirmiştir. Şirketin, dalgalanmaların yoğun olduğu gübre sektöründeki üretim faaliyetlerini askıya alarak kaynaklarını ve odağını tamamen liman hizmetlerinin genişletilmesine yönlendirmesi, cesur ve kararlı bir stratejik hamleyi temsil etmektedir.

Bu yazı, Ege Gübre’nin bu kritik dönüşüm sürecini mercek altına alarak, yatırımcılar için şirketin mevcut durumunu ve gelecek potansiyelini kapsamlı bir şekilde analiz etmeyi amaçlamaktadır. Yazımızda, şirketin stratejik yönelimi, kurumsal yapısı, tamamlanan ve planlanan büyük ölçekli yatırımları, SWOT analiziyle ortaya konan içsel ve dışsal faktörler ve son finansal veriler ışığında performansı derinlemesine incelenmektedir. Bu analiz, yatırımcıların Ege Gübre’nin yeni kimliğini anlamasına ve yatırım kararlarını bilgiye dayalı bir temelde şekillendirmesine yardımcı olmak üzere hazırlanmıştır.

1. Şirket Profili ve Stratejik Yönelim

Bir yatırımcının, şirketin ne yaptığını ve nereye gittiğini anlaması, sağlıklı bir yatırım kararının temelini oluşturur. Bu bölüm, Ege Gübre’nin temel kimliğini, geçirdiği evrimi ve mevcut iş stratejisinin ardındaki mantığı ortaya koymaktadır. Şirketin geleneksel faaliyet alanlarından stratejik olarak nasıl uzaklaştığını ve büyüme motoru olarak belirlediği yeni segmentlere nasıl odaklandığını anlamak, gelecekteki nakit akışlarının ve karlılığının potansiyelini değerlendirmek açısından kritik öneme sahiptir.

Şirket Geçmişi ve Evrimi

Ege Gübre Sanayii A.Ş., 11 Ocak 1973 tarihinde Türkiye’nin artan gübre ihtiyacını karşılamak amacıyla kurulmuştur. Kuruluşundan itibaren kimyevi gübre üretimi ve satışı alanında faaliyet gösteren şirket, zamanla Ege Bölgesi’nin önemli sanayi kuruluşlarından biri haline gelmiştir. Şirket, kurumsal gelişiminin bir parçası olarak 6 Ocak 1986 tarihinde hisselerini Borsa İstanbul’da (BİST) halka arz ederek şeffaflık ve kurumsallık yolunda önemli bir adım atmıştır. Son yıllarda ise pazar dinamiklerindeki değişimlere paralel olarak, faaliyet odağını liman hizmetlerine kaydırarak stratejik bir evrim sürecine girmiştir.

Piyasa Değeri *

10 Milyar TL

230 Milyon USD

Ege Gübre Sanayii A.Ş., bağlı şirketi TCE EGE Konteyner Terminal İşletmeleri A.Ş. ile birlikte Türkiye'de liman hizmetleri sunmaktadır. Kimyasal Gübre, Liman Hizmetleri ve Tank Farm segmentlerinde faaliyet göstermektedir. Şirket, kargo elleçleme, depolama, konteyner yükleme ve boşaltma, konteyner doldurma/boşaltma, konteyner onarımı/temizliği, saha istifleme ve liman dışı saha hizmetleri; tank terminali yönetimi ve iskele hizmetleri dahil olmak üzere çeşitli liman hizmetleri sunmaktadır. Ayrıca azotlu bileşik, tedarik ve tedarik gübreleri ile organik çözücüler de sağlamaktadır. Buna ek olarak, şirket petrol ürünleri de satmaktadır. Ege Gübre Sanayii A.Ş. 1973 yılında kurulmuştur ve genel merkezi İzmir'dedir.Ana Faaliyet Alanları ve İş Modeli

Ege Gübre’nin iş modeli, üç temel faaliyet segmenti üzerine kurulmuş olup, son yıllardaki stratejik kararlar bu segmentlerin şirket gelirleri ve geleceği üzerindeki ağırlığını önemli ölçüde değiştirmiştir.

Kimyevi Gübre

Bu segment, şirketin geleneksel ve kurucu faaliyet alanıdır. Ancak, Yönetim Kurulu’nun 10 Kasım 2023 tarihli kararı ile küresel piyasalardaki hammadde fiyatlarındaki aşırı yükseliş ve buna bağlı olarak iç piyasada yaşanan talep daralması gerekçe gösterilerek, hammadde temini ve gübre üretimine “belirsiz bir süre” ara verilmiştir. Üretim durdurulmuş olsa da, şirket uygun tedarik koşulları oluştuğunda ticari gübre satışlarına devam etmektedir. Bu karar, şirketin kurucu iş kolunu etkin bir şekilde fırsatçı bir ticari faaliyete indirgeyerek, yönetim odağını ve önemli miktarda sermayeyi yüksek öncelikli liman segmenti için serbest bırakmıştır. Stratejik değişim finansal tablolarda çarpıcı bir şekilde görülmektedir: 2025 yılının ilk dokuz aylık dönemine ait segmente göre raporlamaya göre, kimyevi gübre segmenti yalnızca 1,4 milyon TL hasılat üreterek şirketin toplam gelirine %0,1’den daha az katkı sağlamıştır.

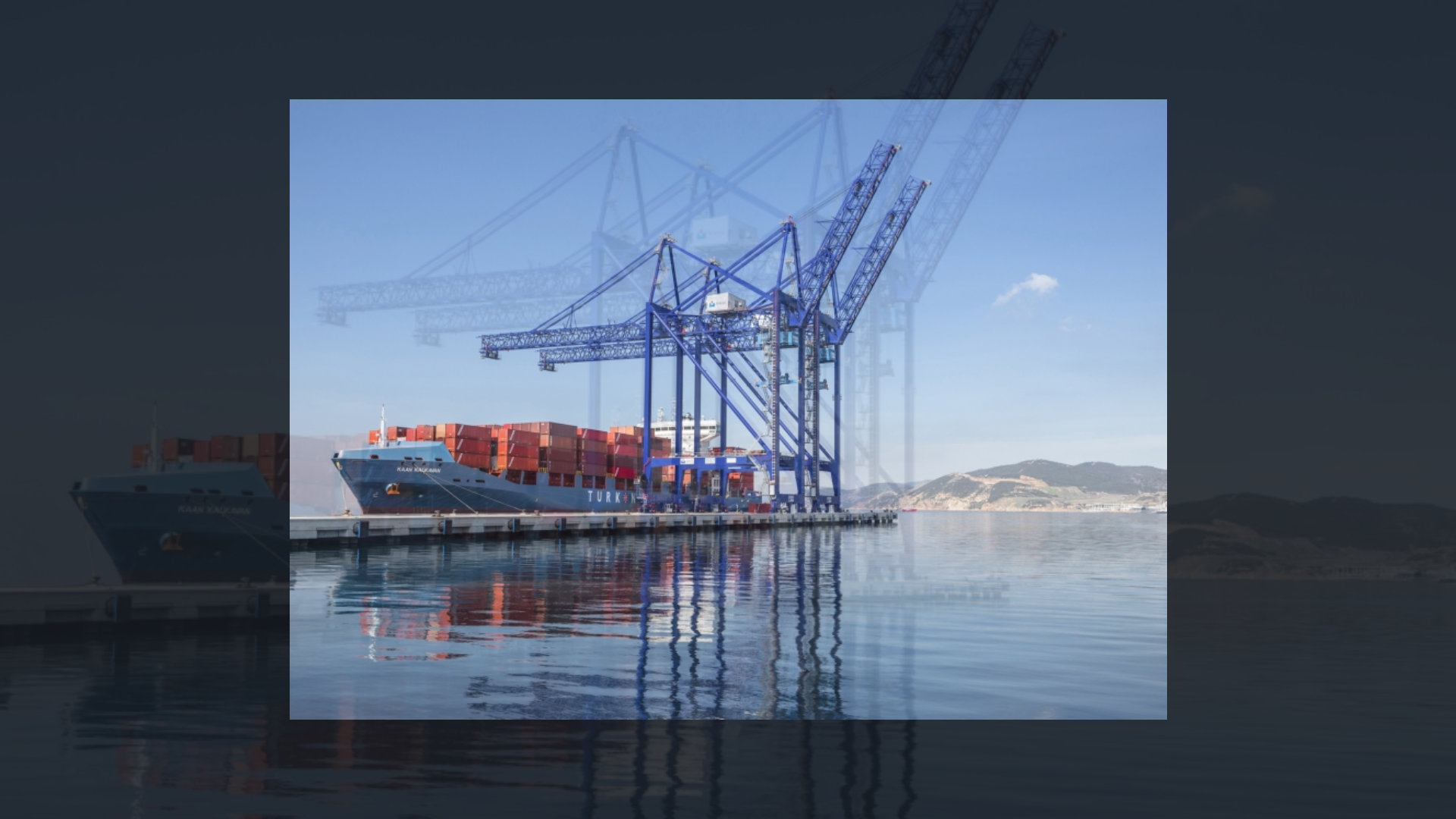

Liman Hizmetleri (TCE EGE)

Liman hizmetleri, şirketin %100 iştiraki olan TCE EGE Konteyner Terminal İşletmeleri A.Ş. aracılığıyla yürütülmektedir ve artık şirketin ana gelir kaynağı ve büyüme motoru konumundadır. Aliağa’daki stratejik konumuyla liman, müşterilerine kapsamlı hizmetler sunmaktadır:

- Yükleme-Boşaltma: Konteyner, dökme katı, dökme sıvı ve genel kargo.

- Depolama ve Altyapı: İthal ve ihraç ürünler için 120.000 ton kapasiteli gümrüksüz ve 15.000 ton kapasiteli A sınıfı genel antrepo bulunmaktadır. Konteyner stoklama ve diğer operasyonlar için 333.000 m²’lik bir alana sahiptir.

- Kapasite: Limanın yıllık teorik kapasitesi genel ve dökme yük için yaklaşık 5.000.000 ton, sıvı yükler için 1.500.000 ton ve konteyner elleçlemesi için 1.000.000 TEU’dur. Şirketin son dönemdeki tüm büyük yatırımları bu segmente yönelik olup, stratejik odak tamamen liman hizmetlerinin geliştirilmesi ve kapasitesinin artırılması üzerinedir.

Tank Çiftliği

Şirket, 23 adet tanktan oluşan 19.290 m³ hacimli tesislerinde üçüncü şahıslara kimyasal depolama hizmeti vermekteydi. Ancak bu faaliyet, şirketin liman hizmetlerine odaklanma stratejisinin bir parçası olarak sonlandırılmıştır. Konteyner operasyonlarının büyümesiyle ihtiyaç duyulacak geri hizmet sahalarına yer açmak amacıyla, 6 Ocak 2025 tarihinden itibaren tank çiftliği faaliyetlerine son verilmiştir. Bu karar, şirketin kaynaklarını en verimli gördüğü alana yönlendirme kararlılığını göstermektedir.

Sektörel Değerlendirme

Ege Gübre’nin faaliyetleri, birbirinden oldukça farklı dinamiklere sahip iki ana sektörde yoğunlaşmaktadır:

- Gübre Sektörü: Hammadde fiyatlarındaki küresel dalgalanmalara ve iç piyasadaki tarımsal talep koşullarına son derece duyarlı, volatil bir sektördür. Şirketin üretim faaliyetlerini askıya alma kararı, bu sektördeki riskleri ve marj baskısını yönetmekte zorlandığının bir göstergesidir.

- Liman İşletmeciliği ve Lojistik Sektörü: Türkiye’nin coğrafi konumu ve artan dış ticaret hacmi göz önüne alındığında, uzun vadeli büyüme potansiyeli yüksek bir sektördür. Ancak, yüksek sermaye yatırımı gerektirmesi ve küresel ticaret hacmindeki yavaşlamalara karşı hassas olması gibi riskler barındırmaktadır. Şirketin büyük ölçekli yatırımlar yapması, bu sektördeki büyüme potansiyeline olan inancını yansıtmaktadır.

Bu stratejik yönelim ve sektörel konumlanma, şirketin kurumsal yapısı ve yönetim anlayışının nasıl şekillendiğini anlamak için sağlam bir zemin oluşturmaktadır.

2. Kurumsal Yapı ve Yönetim

Bir şirkete yatırım yaparken, sahiplik yapısını, yönetim kalitesini ve potansiyel çıkar çatışması risklerini anlamak, finansal tabloları analiz etmek kadar hayatidir. Bu bölüm, Ege Gübre’nin kim tarafından kontrol edildiğini, yönetim organlarının nasıl yapılandığını ve ilişkili taraflarla olan işlemlerinin niteliğini inceleyerek, şirketin kurumsal yönetim çerçevesine dair önemli içgörüler sunmaktadır.

Ortaklık Yapısı ve Pay Bilgileri

30 Eylül 2025 tarihi itibarıyla şirketin ortaklık yapısı aşağıdaki gibidir:

| Pay Sahibi | Pay Oranı (%) |

| Gencer Holding A.Ş. | 40,77 |

| Recep Gencer | 13,12 |

| Diğer (Halka Açık Kısım) | 46,11 |

Şirketin halka açıklık oranı %46,11 gibi makul bir seviyede olmasına rağmen, sermaye yapısında önemli bir imtiyaz bulunmaktadır. Şirket sermayesi A ve B grubu paylardan oluşmaktadır. A grubu nama yazılı hisse senedi sahipleri, Genel Kurul toplantılarında üçer oy kullanma hakkına sahiptir. Bu imtiyazlı pay yapısı, Gencer Holding A.Ş. ve Gencer ailesinin şirket üzerindeki yönetimsel kontrolünü, nominal pay oranlarının ötesinde pekiştirmektedir.

Yönetim Kurulu ve Üst Düzey Yöneticiler

18 Nisan 2024 tarihli Genel Kurul’da 3 yıllığına seçilen Yönetim Kurulu, şirketin stratejik kararlarını alan en üst organdır.

- Yönetim Kurulu Üyeleri:

- Başkan: Ahmet GENÇER (Görevli Murahhas Üye)

- Başkan Vekili: Buket GENÇER ŞAHİN

- Üyeler: Sinan GENÇER, Emircan ŞAHİN, Sina KINAY, Cezmi ÖZTÜRK

- Bağımsız Üyeler: Güler İSLAMOĞLU, Fatin ŞENEL, Ömer KILIÇER

- Üst Düzey Yöneticiler:

- Genel Müdür (Vekaleten): Ahmet GENÇER

- Genel Müdür Yardımcısı: Sinan GENÇER

- Muhasebe Müdürü: Şükrü ÖNDER

Yönetim organı üyeleri ve üst düzey yöneticilere sağlanan mali hakların toplam tutarı, 2025’in ilk dokuz aylık dönemi için solo bazda 20.814.971,64 TL, 2024 yılının tamamı için ise konsolide bazda 55.064.976 TL olarak raporlanmıştır.

Bağlı Ortaklıklar ve İştirakler

Şirketin finansal sonuçları konsolide bazda sunulmakta olup, kurumsal yapısı aşağıdaki şirketleri içermektedir:

- Konsolide Edilen Bağlı Ortaklıklar:

- TCE EGE Konteyner Terminal İşletmeleri A.Ş.: %100 iştirak oranı. Faaliyet konusu konteyner elleçleme, yükleme, boşaltma ve terminalcilik hizmetleridir.

- Egegübre Sigorta Aracılık Hizmetleri Ltd.Şti.: %100 iştirak oranı. Sigorta aracılık hizmetleri sunmaktadır.

- Konsolide Edilmeyen İştirakler (Finansal Varlık Olarak Sınıflandırılanlar):

- Ege Gübre Özel Antrepoculuk Tahmil Tahliye Ltd. Şti.: %94 iştirak oranı. Yükleme ve boşaltma hizmetleri.

- Nemrut Kılavuz ve Römorkör Hizmetleri A.Ş.: %17 iştirak oranı. Kılavuzluk ve römorkör hizmetleri.

İlişkili Taraf İşlemleri

Şirket, faaliyetleri kapsamında ilişkili taraflarla ticari işlemler gerçekleştirmektedir. 30 Eylül 2025 itibarıyla finansal dipnotlara göre öne çıkan işlemler arasında, Badetaş Sigorta Aracılık Hizmetleri Ltd. Şti.‘den yapılan hizmet alımları (9 aylık dönemde 29.687.777 TL) ve Ege Gübre Özel Antrepoculuk Tahmil Tahliye Ltd. Şti.‘den yapılan hizmet alımları (9 aylık dönemde 6.494.865 TL) bulunmaktadır. 2025 yılı Genel Kurulu’nda, yönetim hakimiyetini elinde bulunduran pay sahipleri ve yöneticilerin şirketle işlem yapabilmesi için izin verilmiştir. Yönetim, dönem içinde bu nitelikte bir çıkar çatışması olmadığını belirtmiştir.

Şirketin kurumsal çerçevesini anladıktan sonra, operasyonel performansını ve geleceğe yönelik stratejik hamlelerini incelemek, yatırım potansiyelini daha net bir şekilde ortaya koyacaktır.

3. Gelecek Vizyonu, Yatırımlar ve SWOT Analizi

Bu bölüm, şirketin pasif bir varlık olmadığını, aksine geleceğini aktif olarak şekillendiren stratejik bir oyuncu olduğunu ortaya koymaktadır. Ege Gübre’nin gelecek vizyonunu, bu vizyonu hayata geçirmek için yaptığı somut yatırımları ve bu yolda karşılaşabileceği içsel ve dışsal faktörleri analiz etmek, yatırımcının şirketin uzun vadeli büyüme potansiyelini değerlendirmesine olanak tanır.

Stratejik Yatırımlar ve Gelecek Beklentileri

Ege Gübre’nin gelecek vizyonu, net bir şekilde liman işletmeciliği segmentinde lider bir oyuncu olma hedefi üzerine kuruludur. Bu vizyonu destekleyen tamamlanmış ve planlanan yatırımlar, şirketin stratejik kararlılığını göstermektedir:

- Tamamlanan İskele Uzatma Projesi: Limandaki 1 ve 2 numaralı iskelelerin 100’er metre uzatılması projesi tamamlanarak hizmete alınmıştır. Bu kritik yatırım, finansman maliyetleri dahil toplam 1.072.736.420,64 TL‘ye mal olmuş ve limanın daha büyük gemilere hizmet verme ve operasyonel verimliliğini artırma kapasitesini doğrudan etkilemiştir.

- Yeni Vinç Yatırımları:

- Teslim Alınan Vinçler: 2024’te sipariş edilen ve toplam 16,3 milyon ABD Doları değerindeki bir adet STS (gemiden sahaya) liman vinci ve üç adet RTG (lastik tekerlekli saha istif) vinci teslim alınmış, operasyona başlamış ve 726.569.872 TL maliyetle aktifleştirilmiştir.

- Yeni Sipariş: 2026’da teslim alınmak üzere 6,1 milyon Euro değerinde yeni bir liman vinci siparişi verilmiştir. Bu yatırımlar, limanın konteyner elleçleme hızını ve kapasitesini önemli ölçüde artırmayı hedeflemektedir.

- Planlanan Demiryolu İltisak Hattı Projesi: Liman tesislerini ulusal demiryolu ağına entegre etmeyi amaçlayan bu proje, Lojistik Koordinasyon İcra Kurulu tarafından kabul edilmiştir ve fizibilite çalışmaları devam etmektedir. Bu projenin hayata geçmesi, limanın hinterlandını genişleterek Anadolu içlerine daha verimli bir lojistik bağlantı sunmasını sağlayacak ve rekabet gücünü artıracaktır.

Bu yatırımlar, şirketin “konteyner elleçleme kapasitesini” ve “hizmet kalitesini” artırarak pazardaki konumunu güçlendirme stratejisinin somut adımlarıdır. Şirketin gelecekteki büyümesinin tamamıyla bu alandan gelmesi beklenmektedir.

SWOT Analizi

Aşağıdaki SWOT analizi, kaynak metinlerdeki veriler ışığında şirketin mevcut stratejik durumunu özetlemektedir.

Güçlü Yönler (Strengths)

- Stratejik Dönüşüm ve Pazar Konumu: Riskli ve düşük marjlı gübre üretiminden, büyüme potansiyeli yüksek liman işletmeciliğine başarılı bir şekilde odaklanmıştır.

- Modern ve Genişletilmiş Altyapı: Tamamlanan iskele uzatma ve yeni vinç yatırımları ile artan operasyonel kapasite ve verimlilik.

- Güçlü Finansal Yapı ve Nakit Akışı: Şirketin ana faaliyetleri yüksek nakit yaratma potansiyeline sahip olup, 2025’in ilk dokuz ayında işletme faaliyetlerinden 2,1 milyar TL’lik güçlü bir nakit akışı üreterek iddialı yatırım döngüsü için finansal güç sağlamaktadır.

- İstikrarlı Kontrol ve Yönetim Yapısı: Ana ortağın şirket üzerindeki güçlü kontrolü, uzun vadeli stratejilerin kararlılıkla uygulanmasını sağlamaktadır.

Zayıf Yönler (Weaknesses)

- Sektörel Bağımlılık: Gelirlerinin neredeyse tamamının tek bir segmente (liman hizmetleri) bağımlı hale gelmesi, bu sektöre özgü riskleri artırmaktadır.

- Askıya Alınan Gübre Faaliyeti: Geleneksel iş kolundaki üretim faaliyetlerinin durdurulmuş olması, bu alandaki varlıkların atıl kalması riskini taşımaktadır.

- Yeni Hukuki Süreçler: 2025 üçüncü çeyrek raporunda belirtildiği üzere, genel kurul kararlarının iptaline yönelik açılan davalar, hukuki belirsizlik ve potansiyel bir risk unsuru oluşturmaktadır.

- İmtiyazlı Pay Yapısı: A grubu payların üç oy hakkına sahip olması, azınlık pay sahiplerinin yönetimdeki etkinliğini sınırlayabilir ve kurumsal yönetim açısından bir zayıflık olarak görülebilir.

Fırsatlar (Opportunities)

- Bölgesel Lojistik Merkez Olma Potansiyeli: Stratejik konumu ve artan kapasitesi ile Ege Bölgesi için önemli bir lojistik ve ticaret merkezi (hub) haline gelme potansiyeli.

- Demiryolu Bağlantısı ile Artan Pazar Erişimi: Demiryolu projesinin tamamlanmasıyla limanın pazar erişimini ve rekabet gücünü artırma imkanı.

- Artan Kapasite ile Yeni Müşteriler Kazanma: Yapılan yatırımlar sayesinde daha büyük gemilere hizmet vererek ve elleçleme hızını artırarak yeni denizcilik hatlarını ve müşterileri çekme fırsatı.

- Yatırım Teşviklerinden Faydalanma: Yapılan büyük yatırımlar için alınan teşvik belgeleri (kurumlar vergisi indirimi, KDV ve gümrük vergisi istisnaları) finansal avantaj sağlamaktadır.

Tehditler (Threats)

- Küresel Ticaretteki Yavaşlama: Liman gelirleri doğrudan küresel ve bölgesel ticaret hacmine bağlı olduğundan, ekonomik yavaşlamalar iş hacmini olumsuz etkileyebilir.

- Yoğun Rekabet: Aliağa ve çevresindeki diğer limanlarla olan yoğun rekabet, fiyatlama ve pazar payı üzerinde baskı oluşturabilir.

- Kur ve Faiz Riski: Yabancı para cinsinden alınan yatırım kredileri ve potansiyel gelirler, kur ve faiz oranlarındaki dalgalanmalara karşı hassasiyet yaratmaktadır.

- Emtia Fiyatlarındaki Dalgalanmalar: Gübre satış faaliyetleri devam ettiği sürece, hammadde fiyatlarındaki volatilite ticari marjları etkilemeye devam edebilir.

Bu stratejik analizden sonra, şirketin finansal tablolarının bu stratejiyi nasıl yansıttığını ve şirketin mevcut finansal sağlığını detaylı olarak incelemek gerekmektedir.

4. Finansal Performans Analizi (30 Eylül 2025 İtibarıyla)

Bu bölüm, şirketin stratejik dönüşümünün ve operasyonel faaliyetlerinin finansal tablolara nasıl yansıdığını rakamlarla ortaya koymaktadır. Bilanço, gelir tablosu ve nakit akışlarının analizi, Ege Gübre’nin finansal sağlığı, karlılığı ve nakit yaratma kabiliyeti hakkında derinlemesine bir bakış sunar. Analiz, 30 Eylül 2025 verilerinin 31 Aralık 2024 verileriyle karşılaştırılmasına dayanmaktadır.

Finansal Durum Tablosu (Bilanço) Analizi

Şirketin bilançosu, yapılan büyük yatırımların etkisini net bir şekilde göstermektedir.

- Varlıklar:

- Maddi Duran Varlıklar: 31 Aralık 2024’te 6,27 milyar TL olan maddi duran varlıklar, 30 Eylül 2025 itibarıyla 7,37 milyar TL‘ye yükselmiştir. Bu 1,1 milyar TL‘lik artış, büyük ölçüde tamamlanan iskele uzatma ve yeni vinç yatırımlarının aktifleştirilmesinden kaynaklanmaktadır ve şirketin büyüme stratejisinin doğrudan bir yansımasıdır.

- Nakit ve Finansal Yatırımlar: “Nakit ve Nakit Benzerleri” 1,04 milyar TL seviyesinde stabil kalırken, “Kısa Vadeli Finansal Yatırımlar” (ağırlıklı olarak döviz yatırım fonları) 334 milyon TL’den 64 milyon TL’ye gerilemiştir. Bu durum, yatırım harcamaları için finansal varlıkların kullanıldığını göstermektedir.

- Yükümlülükler ve Özkaynaklar:

- Kısa Vadeli Yükümlülükler: En dikkat çekici değişim bu kalemde yaşanmıştır. 2024 sonunda 252 milyon TL olan kısa vadeli yükümlülükler, dokuz ayda 836 milyon TL‘ye fırlamıştır. Bu artışın ana nedeni, uzun vadeli yatırım kredisinin vadesinin bir yılın altına düşmesiyle birlikte “Uzun vadeli borçlanmaların kısa vadeli kısımları” kaleminin 71 milyon TL’den 529 milyon TL‘ye yükselmesidir.

- Özkaynaklar: Yükümlülüklerdeki artışa rağmen, şirket özkaynaklarını dönem karının etkisiyle 7,7 milyar TL’den 7,95 milyar TL‘ye yükselterek istikrarlı bir büyüme sergilemiştir.

Kar veya Zarar Tablosu Analizi

2025’in ilk dokuz aylık performansı, 2024’ün aynı dönemiyle karşılaştırıldığında operasyonel olarak stabil bir görüntü sunarken, net karda enflasyon muhasebesinin yarattığı önemli bir etkiyi gözler önüne sermektedir.

- Hasılat ve Brüt Kar: 2025’in ilk dokuz ayında hasılat, bir önceki yılın aynı dönemine göre %5,6 artışla 2,64 milyar TL‘ye, brüt kar ise %4,6 artışla 1,13 milyar TL‘ye ulaşmıştır. Bu, operasyonel performansın yatay seyrettiğini göstermektedir.

- Net Dönem Karı: En çarpıcı gelişme net karda yaşanmıştır. 2024’ün ilk dokuz ayında 245 milyon TL olan net kar, 2025’in aynı döneminde %78,5 gibi dikkat çekici bir artışla 438 milyon TL‘ye yükselmiştir. Bu artışın operasyonel karlılıktan ziyade finansal bir kalemden kaynaklandığını belirtmek kritik öneme sahiptir. Artışın ana sebebi, 2024’te kaydedilen 355 milyon TL’lik “Net Parasal Pozisyon Kaybı”nın, 2025’te 75 milyon TL’lik “Net Parasal Pozisyon Kazancı”na dönüşmesidir. Bu durum, yüksek enflasyon ortamında uygulanan enflasyon muhasebesinin parasal varlık ve yükümlülükler üzerindeki etkisinden kaynaklanmaktadır. Dolayısıyla, net kardaki %78,5’lik artış çarpıcı olsa da, yatırımcılar bunun temel operasyonel karlılıktaki benzer bir artıştan ziyade, yüksek enflasyon ortamının bir muhasebe sonucu olduğunu göz önünde bulundurmalıdır.

Nakit Akış Tablosu Analizi

Nakit akış tablosu, şirketin stratejisini ve finansal gücünü en net özetleyen tablodur.

- İşletme Faaliyetlerinden Nakit Akışı: Şirket, 2025’in ilk dokuz ayında işletme faaliyetlerinden 2,1 milyar TL gibi çok güçlü bir nakit yaratmıştır. Bu, şirketin ana operasyonlarının yüksek nakit üretme kabiliyetine sahip olduğunu göstermektedir.

- Yatırım Faaliyetlerinden Nakit Akışı: Aynı dönemde, yatırım faaliyetleri için 1,34 milyar TL‘lik nakit çıkışı gerçekleşmiştir. Bu rakam, iskele ve vinç yatırımlarına yapılan devasa harcamaları teyit etmekte ve şirketin büyüme odaklı stratejisini doğrulamaktadır.

- Finansman Faaliyetlerinden Nakit Akışı: Borç geri ödemeleri ve temettü ödemeleri kaynaklı olarak finansman faaliyetlerinden 531 milyon TL net nakit çıkışı yaşanmıştır.

Önemli Finansal Rasyolar ve Operasyonel Metrikler

Aşağıdaki tablolar, şirketin finansal oranlarındaki değişimi özetlemektedir:

| Finansal Oranlar | 30/09/2025 | 31/12/2024 |

| Likidite Oranları | ||

| Cari Oran | 1,82 | 6,74 |

| Likidite Oranı | 1,81 | 6,62 |

| Mali Bünye Oranları | ||

| Toplam Borçların Toplam Aktiflere Oranı | 0,18 | 0,18 |

| Özsermaye / Toplam Borçlar Oranı | 4,44 | 4,70 |

| Finansal Oranlar | 30/09/2025 | 30/09/2024 |

| Faaliyet Karlılık Oranları | ||

| Satışların Karlılık Oranı | 0,32 | 0,17 |

| Aktiflerin Karlılık Oranı | 0,09 | 0,04 |

| Özkaynakların Karlılık Oranı | 0,06 | 0,03 |

- Yorum: Cari Oran‘daki 6,74’ten 1,82’ye keskin düşüş, likidite profilindeki önemli bir değişimi yansıtmaktadır. Bu düşüş, bir sıkışıklıktan ziyade, uzun vadeli yatırım kredisinin vadesinin bir yılın altına inmesiyle bilançonun normalleşmesinin bir sonucudur ve oran, sağlıklı kabul edilen 1,5 seviyesinin üzerinde kalmaktadır. Borç / Özkaynak oranı (1 / 4,44 = 0,23) ise yapılan büyük borçlanmaya rağmen hala oldukça sağlıklı ve yönetilebilir bir seviyededir.

Asıl önemli gösterge ise operasyonel metriklerdir. Liman faaliyetlerinin başarısı, elleçlenen yük miktarı ile ölçülür:

- Yükleme-Boşaltma (Ton): 2024’ün ilk 9 ayında 2.489.559 ton olan toplam yük, 2025’in aynı döneminde 2.729.731 tona yükselmiştir.

- Konteyner Elleçlemesi (TEU): 2024’ün ilk 9 ayında 366.852 TEU olan konteyner hacmi, 2025’in aynı döneminde %31’lik güçlü bir artışla 477.322 TEU’ya ulaşmıştır.

Konteyner hacmindeki bu güçlü artış, yapılan yatırımların meyvelerini vermeye başladığının ve şirketin pazar payı kazandığının en somut kanıtıdır.

Finansal analiz, şirketin stratejik dönüşümünü destekleyen güçlü bir operasyonel yapıya sahip olduğunu, ancak yatırım döngüsünün getirdiği finansal dinamiklerin dikkatle izlenmesi gerektiğini göstermektedir. Şimdi, tüm bu bulguları bir araya getirerek yatırımcı için net bir yatırım tezi ve sonuç bölümü oluşturma zamanıdır.

5. Yatırım Tezi ve Sonuç

Bu son bölüm, raporun önceki kısımlarında sunulan detaylı analizleri sentezleyerek yatırımcı için net, dengeli ve eyleme geçirilebilir bir sonuç sunmaktadır. Ege Gübre’nin yatırım potansiyeli, stratejik dönüşümünün getirdiği fırsatlar ve beraberinde gelen riskler çerçevesinde değerlendirilmektedir.

Yatırım İçin Değerlendirme: Neden Evet, Neden Hayır?

Yatırım Gerekçeleri (Neden Evet?)

- Başarılı Stratejik Dönüşüm: Şirket, volatil ve düşük marjlı gübre üretiminden, büyüme potansiyeli yüksek ve daha öngörülebilir nakit akışı sağlayan liman işletmeciliğine başarılı bir şekilde odaklanmıştır.

- Getiri Sağlamaya Başlayan Yatırımlar: Milyarlarca liralık iskele ve vinç yatırımları tamamlanmış ve operasyonel sonuçlara pozitif yansımaya başlamıştır. Özellikle konteyner elleçleme hacmindeki %31’lik artış bu durumun en net göstergesidir.

- Güçlü Operasyonel Büyüme: Liman segmenti, Türkiye’nin artan ticaret hacmi ve stratejik konumundan faydalanarak istikrarlı bir büyüme potansiyeli sunmaktadır.

- Sağlam Nakit Akışı ve Makul Borçluluk: Şirket, ana faaliyetlerinden çok güçlü nakit yaratma kabiliyetine sahiptir. Yapılan büyük yatırımlara rağmen borçluluk seviyesi yönetilebilir düzeydedir.

Yatırım Riskleri (Neden Hayır?)

- Askıya Alınan Faaliyetlerin Belirsizliği: Gübre üretiminin “belirsiz bir süre” için durdurulmuş olması, bu alandaki varlıkların geleceği ve potansiyel değerleri konusunda bir belirsizlik yaratmaktadır.

- Artan Sektörel Bağımlılık: Şirket artık gelirlerinin tamamına yakınını tek bir sektöre (liman işletmeciliği) bağlamıştır. Bu durum, şirketi küresel ticaret ve lojistik sektöründeki yavaşlamalara karşı daha kırılgan hale getirmektedir.

- İmtiyazlı Pay Varlığı: A grubu paylara tanınan üç kat oy hakkı, Gencer Holding ve ailesinin kontrolünü pekiştirerek azınlık pay sahiplerinin yönetimdeki etkinliğini sınırlandırmaktadır. Bu durum kurumsal yönetim açısından bir risk olarak değerlendirilebilir.

- Hukuki Riskler: Genel kurul kararlarının iptaline yönelik açılan yeni davalar, sonuçları itibarıyla şirketin mali durumunu etkilemese de bir hukuki belirsizlik unsuru olarak öne çıkmaktadır.

Genel Değerlendirme ve Nihai Görüş

Ege Gübre Sanayii A.Ş., kimliğini ve geleceğini yeniden tanımlayan köklü bir dönüşümün ortasındadır. Şirket, artık bir sanayi üreticisi değil, Türkiye’nin lojistik altyapısının önemli bir parçası haline gelmiş, büyüme potansiyeli yüksek bir hizmet ve altyapı şirketidir. Yönetimin, gübre sektörünün yapısal zorluklarından çıkarak kaynaklarını liman işletmeciliğine yönlendirme kararı, stratejik olarak doğru ve zamanlı görünmektedir. Tamamlanan büyük ölçekli yatırımların operasyonel rakamlara yansımaya başlaması, bu stratejinin başarısına dair ilk olumlu sinyalleri vermektedir.

Ancak yatırımcılar, bu yeni kimliğin getirdiği riskleri de göz önünde bulundurmalıdır. Şirketin kaderi artık büyük ölçüde küresel ve bölgesel ticaret dinamiklerine bağlıdır. Ayrıca, imtiyazlı pay yapısı ve son dönemde ortaya çıkan hukuki süreçler, yatırımcıların karar verirken dikkate alması gereken kurumsal yönetimle ilgili önemli faktörlerdir.

Sonuç olarak, yatırımcıların önümüzdeki çeyreklerde izlemesi gereken birincil metrik, yeni genişletilmiş liman kapasitesinin kullanım oranı olacaktır. Şirketin bu artan kapasiteyi daha yüksek TEU hacimlerine ve iyileştirilmiş kar marjlarına dönüştürme kabiliyeti, stratejik eksen kaymasının kesin testi ve gelecekteki hissedar değerinin nihai itici gücü olacaktır.

Okuduğunuz için teşekkür ederim. Bir sonraki şirket inceleme yazısında görüşmek üzere.

* Şirketin piyasa değeri yazının yayımlandığı tarihte borsada oluşan değeridir. Yazıyı yayımlanma tarihinden farklı bir zamanda okuyorsanız piyasa değeri değişmiş olabilir.

Yorum gönder